Sermaye Azaltımının Vergisel Sonuçları

Şirketler ihtiyaçları doğrultusunda sermaye artırımına gitmesi kadar sermaye azaltımına gitmesi de bir o kadar olağan bir durumdur. Sermaye bileşenleri bazen ortaklar tarafından işletmeye aktarılan nakdi ve ayni değerlerden oluşmakta bazen de işletme içi unsurların sermayeye ilavesiyle büyümektedir. Sermaye azaltımında bileşenler dikkatlice değerlendirilmelidir. Çünkü bu bileşenlerin bazıları azaltım esnasında hiçbir vergiye tabi tutulmaksızın çekilebilmekte iken bazıları ise vergilemeye tabi tutulmaktadır. Makalemizin konusu ise sermaye bileşenlerinin farklı kalemlerden oluşması halinde hangilerinin vergiye tabi olduğu hangilerinin ise vergilemeden doğrudan işletmeden çekilebileceğini idarenin bakış açısı ile değerlendirmeye çalışacağız.

1-Daha Önce Sermayeye Eklenmiş Olan Enflasyon Düzeltmesi Olumlu Farklarının Sermaye Azaltımı Yapılması Nedeniyle İşletmeden Çekilmesi Durumunda Vergilendirme (B.07.1.GİB.4.01.16.01-2010-611-KV-7)

213 sayılı Vergi Usul Kanunu'nun mükerrer 298 inci maddesinin (A) fıkrasının (5) numaralı bendinde, "...Pasif kalemlere ait enflasyon fark hesapları, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tabi tutulur. Ancak öz sermaye kalemlerine ait enflasyon farkları düzeltme sonucu oluşan geçmiş yıl zararlarına mahsup edilebilir veya kurumlar vergisi mükelleflerince sermayeye ilave edilebilir; bu işlemler kâr dağıtımı sayılmaz.

Buna göre, daha önce şirketinizin sermayesine eklenmiş olan pasif kalemlere ait enflasyon fark hesaplarının sermaye azaltımı yapılması nedeniyle işletmenizden çekilmiş sayılması ve işletmenizden çekilen bu tutarların öncelikle kurumlar vergisine; vergi sonrası ortaklarınıza dağıtılan kazancın ise kar dağıtımına bağlı vergi kesintisine tabi tutulması gerekmektedir.”

2-Sermayeye Eklenen Yeniden Değerleme Değer Artış Fonu ve Geçmiş Yıl Karlarının Sermaye Azatlımı Yapılması (B.07.1.GİB.4.27.15.01-11-515-56-77)

Sermaye hesabınızın nakit artırımlar, geçmiş yıl karlarının sermayeye ilavesi ve yeniden değerleme değer artış fonunun sermayeye eklenmesinden oluştuğu hususu belirtilmiş ve sermaye azaltılması sonucunda vergisel olarak yapılması gereken işlemler konusunda Başkanlığımız görüşü?

Vergi Usul Kanununun mükerrer 298 inci maddesinin Mülga (5024 Sayılı Kanun’un 2 inci maddesiyle değişmeden önceki başlık) "Yeniden Değerleme" başlıklı bölümünün birinci fıkrasının;

4’üncü bendinde, "... Mükellefler değer artışını, pasifte özel bir fon hesabında gösterirler. Kurumlar vergisi mükellefleri, değer artışının tamamını sermayelerine ilave edebilirler. Bu suretle sermayeye eklenen değer artışları, ortaklar tarafından işletmeye ilave edilmiş kıymetler olarak kabul edilir. Değerleme yapılan kuruma iştirak eden işletmelerin aktifinde bu nedenle meydana gelen artışlar ise pasifte özel bir karşılık hesabında gösterilir ve bu karşılık sermayenin cüzü addolunur. Karşılık hesabında gösterilen değer artışı kurumlar tarafından sermayeye eklenebilir. Bu işlemler kâr dağıtımı sayılmaz."

7’nci bendinde ise, "Değer artış fonu, sermayeye ilave dışında herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde vergiye tabi tutulur. Gelir vergisi mükelleflerince ayrılan değer artış fonu başka bir hesaba aktarılamaz; aktarılması veya sermayeye ilave edilmesi halinde işletmeden çekilen değer olarak kabul edilir." hükmü yer almaktadır.

Sermaye azaltımının, ortaklar tarafından nakden veya aynen yapılan ödemelerden kaynaklanması halinde, ortakların esas olarak işletmeye koydukları sermayeyi Türk Ticaret Kanunu hükümleri çerçevesinde geri almış olmaları nedeniyle mükellefiyet statüsüne bakılmaksızın vergilendirme işlemi yapılmayacaktır.

Yapılacak olan sermaye azaltımında da öncelikle yeniden değerleme değer artış fonu ve geçmiş yıl karlarının işletmeden çekildiğinin kabulü gerekmekte olup, azaltılan sermaye tutarı, yeniden değerleme değer artış fonu ve geçmiş yıl karları tutarından fazla ise, fazlalığın şirket ortakları tarafından nakit olarak konulan sermayeden kaynaklandığı kabul edilecektir.

Bu hüküm ve açıklamalara göre;

-Daha önceki yıllarda şirket sermayesine eklenmiş olan geçmiş yıl karlarının, şirketin sermaye azaltımı yapması sebebiyle ortaklara dağıtılması durumunda, kar dağıtımına bağlı vergi kesintisi yapılması,

- Daha önce sermayeye eklenmiş olan yeniden değerleme değer artış fonunun, şirketin sermaye azaltımı yapması sebebiyle ortaklara dağıtılması halinde, işletmeden çekilen tutarların öncelikle kurumlar vergisine, vergi sonrası dağıtılan kazancın da kar dağıtımına bağlı vergi kesintisine tabi tutulması,

- Şirket ortakları tarafından şirkete nakden veya aynen konulan sermaye ticari kazancın bir unsuru olmadığından, sermaye azaltılmasına konu edilen tutar üzerinden vergi hesaplanmaması ve stopaj yapılmaması

gerekmektedir.”

3-Sermaye Hesabının İçinde Değer Artış Fonları, Enflasyon Düzeltme Fonları, Maliyet Artış Fonları ve Geçmiş Yıl Karlarının Bulunması Halinde Sermaye Azaltılması (38418978-125[6-12/7]-809)

Sermaye azaltımının, ortaklar tarafından nakden veya aynen yapılan ödemelerden kaynaklanması halinde ise ortakların esas olarak işletmeye koydukları sermayeyi Türk Ticaret Kanunu hükümleri çerçevesinde geri almış olmaları nedeniyle mükellefiyet statüsüne bakılmaksızın vergilendirme işlemi yapılmayacaktır.

Yapılacak olan sermaye azaltımında da öncelikle yeniden değerleme değer artış fonu, maliyet artış fonu, pasif kalemlere ait enflasyon fark hesapları ve geçmiş yıl karlarının işletmeden çekildiğinin kabulü edilmesi gerekmektedir.

Daha önceki yıllarda şirket sermayesine eklenmiş olan varlık yeniden değerleme değer artış fonu ve maliyet artış fonu ile pasif kalemlere ait enflasyon fark hesaplarının, şirketin sermaye azaltımı yapması nedeniyle ortaklara dağıtılması halinde, işletmeden çekilen bu tutarlar üzerinden öncelikle kurumlar vergisi hesaplanması, vergi sonrası dağıtılan kazanç üzerinden de kar dağıtımına bağlı vergi kesintisi yapılması,

Daha önceki yıllarda şirket sermayesine eklenmiş olan geçmiş yıl karlarının, şirketin sermaye azaltımı yapması nedeniyle ortaklara dağıtılması durumunda, kar dağıtımına bağlı vergi kesintisi yapılması gerekmektedir.

4-Ortaklar Tarafından Nakden Ödenen Sermayeden, Yeniden Değerleme Fonlarından, Geçmiş Yıl Kârından Ayrılan Olağanüstü Yedek Akçeden ve Vergiden İstisna Edilen Gayrimenkul Satışından Elde Edilen Kazançtan Oluşan Ödenmiş Sermaye Tutarından Geçmiş Dönem ve Cari Yıl Zararına Mahsup Edilmesi ile Yapılan Sermaye Azatlımı (62030549-125[9-2012/58]-3132)

Sermaye azaltımının, ortaklar tarafından nakden veya aynen yapılan ödemelerden karşılanması halinde, ortakların esas olarak işletmeye koydukları sermayeyi Türk Ticaret Kanunu hükümleri çerçevesinde geri almış olmaları nedeniyle mükellefiyet statüsüne bakılmaksızın vergilendirme işlemi yapılmayacaktır.

Ödenmiş sermayenin yeniden değerleme artış fonlarının sermayeye ilave edilmesinden kaynaklanan kısmının sermaye azaltımına konu edilmesi halinde, sermaye azaltımına konu edilen tutar üzerinden Vergi Usul Kanununun mükerrer 298 inci maddesinin Mülga "Yeniden Değerleme" başlıklı bölümünün birinci fıkrası uyarınca kurumlar vergisi hesaplanarak ödenmesi ancak sermayeye ilave edilen yeniden değerleme artış fonlarının geçmiş yıl veya cari dönem zararlarına mahsubunda nakden veya hesaben bir ödeme bulunmadığından kâr payı dağıtımına bağlı vergi kesintisi yapılmaması gerekmektedir.

Ödenmiş sermayenin kurumlar vergisinden istisna edilen ve 21/04/2003 tarihinde sermayeye ilave edilen gayrimenkul satış kazancından kaynaklanan kısmının sermaye azaltımına konu edilmesi halinde, söz konusu kazancın sermaye hesabında kalması için aranılan yasal süre olan beş yıllık sürenin dolmasından sonra yapılması nedeniyle, sermaye azaltımı yoluyla işletmeden çekilen bu tutar için kurumlar vergisi hesaplanmayacak ve geçmiş yıl veya cari dönem zararlarına mahsubu nedeniyle de vergi kesintisi yapılmayacaktır.

Ödenmiş sermayenin olağanüstü yedek akçenin sermayeye ilave edilmesinden kaynaklanan kısmının geçmiş yıl veya cari dönem zararlarına mahsubu suretiyle sermaye azaltımına konu edilmesi kâr payı dağıtımı olarak değerlendirilmeyeceğinden vergi kesintisi yapılmaması gerekmektedir.

Öte yandan, yapılacak olan sermaye azaltımında öncelikle değer artış fonu, gayrimenkul satış kazancı ve geçmiş yıl kârlarının işletmeden çekildiğinin kabulü gerekmekte olup azaltılan sermaye tutarı, değer artış fonu, gayrimenkul satış kazancı, geçmiş yıl kârları ve yedek akçe tutarından fazla ise fazlalığın, şirket ortakları tarafından nakit olarak konulan sermayeden kaynaklandığı kabul edilecektir.”

5-331 Ortaklara Borçlar Hesabının Sermayeye Eklendiği Durumlarda Sermaye Azaltımı (60757842-5520-27)

Buna göre, sermaye hesabını oluşturan kalemler şirketlerin sermaye azaltımında vergilendirmeyi belirleyen temel unsur olup, yapılacak sermaye azaltımının;

- Öncelikle, kurumlar vergisine ve vergi sonrası dağıtılan kazancın ise kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan karşılanması,

- Devamında, sadece kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesapların kullanılması,

- Son olarak ise, işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni ve nakdi sermayenin işletmeden çekildiğinin kabulü

gerekmektedir.

sermayeye eklenmiş olan tutarlar, pasif kalemlere ait enflasyon fark hesapları, yeniden değerleme değer artış fonu veya maliyet artış fonu gibi hesaplar işletmeden çekilmiş sayılacak ve bu tutarlar öncelikle kurumlar vergisine tabi tutulacak, sonrasında ise ortakların statüsüne göre kâr dağıtımına bağlı vergi kesintisi yapılacaktır.

Yukarıda belirtilen nitelikteki hesapların ardından geçmiş yıl karları, emisyon primi satış kazancı gibi sadece vergi kesintisine tabi tutulacak hesapların işletmeden çekildiği kabul edilecek; son olarak da ortaklar tarafından nakden veya aynen yapılan ödemeler sermaye azaltımına konu edilebileceğinden, ortakların esas olarak işletmeye koydukları sermayeyi Türk Ticaret Kanunu hükümleri çerçevesinde geri almış olmaları halinde mükellefiyet statüsüne bakılmaksızın vergilendirme işlemi yapılmayacaktır.”

6-Ortaklarca Konulan Nakit, Ortakların Elinde Bulunan Başka Şirketlere ait Hisse Senetleri (ayni sermaye), Maddi Duran Varlıkların Yeniden Değerleme Artış Fonu, İştirakler Yeniden Değerleme Artışları, Maliyet Artış Fonu ve İştirak Satış Kârının Sermayeye İlavesi (B.07.1.GİB.4.35.16.01-125-741)

“Yapılacak sermaye azaltımının;

- Öncelikle, kurumlar vergisine ve vergi sonrası dağıtılan kazancın ise kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan karşılanması

- Devamında, sadece kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesapların kullanılması,

- Son olarak ise, işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni ve nakdi sermayenin işletmeden çekildiğinin kabulü

gerekmektedir.

Bu hüküm ve açıklamalara göre;

Öncelikle, sermayeye eklenmiş olan enflasyon düzeltmesi farklarının, yeniden değerleme değer artış fonunun, maddi duran varlıklar yeniden değerleme artış fonunun, iştirakler yeniden değerleme artışlarının ve maliyet artış fonunun şirketin sermaye azaltımı yapması sebebiyle işletmeden çekildiğinin kabulü ve işletmeden çekilen tutarların öncelikle kurumlar vergisine, vergi sonrası dağıtılan kazancın da elde edenin hukuki niteliğine göre kâr dağıtımına bağlı vergi kesintisine tabi tutulması,

Daha sonra, önceki yıllarda şirket sermayesine eklenmiş olan geçmiş yıl kârlarının, yasal yedeklerin ve Mülga 5422 sayılı Kurumlar Vergisi Kanununun geçici 28 inci maddesinde belirtilen şartlar dahilinde sermayeye eklenen iştirak satış kazancının işletmeden çekildiğinin kabulü ve işletmeden çekilen tutarların elde edenin hukuki niteliğine göre kâr dağıtımına bağlı vergi kesintisine tabi tutulması,

Son olarak da, şirket ortakları tarafından nakden veya aynen konulan sermayenin işletmeden çekildiğinin kabulü ve bu tutar üzerinden vergi hesaplanmaması ve stopaj yapılmaması”

7-Olağanüstü Yedeklerin Sermaye Azaltımında Dikkate Alınması (64597866-125[19-2013]-155)

Yapılacak sermaye azaltımının; öncelikle kurumlar vergisine ve vergi sonrası dağıtılan kazancın ise kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan karşılanması sonra sadece kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesapların kullanılması, son olarak ise işletmeden çekilmesi halinde vergilendirilmeyecek ayni ve nakdi sermayenin işletmeden çekildiğinin kabulü gerekmektedir.

Bu hüküm ve açıklamalara göre; sermaye azaltımında yukarıda belirtilen sıraya göre sermaye hesaplarının işletmeden çekildiği kabul edilecek, olağanüstü yedeklerin işletmeden çekilmesi halinde ise ortakların statüsüne göre kâr dağıtımına bağlı vergi kesintisi yapılacaktır.”

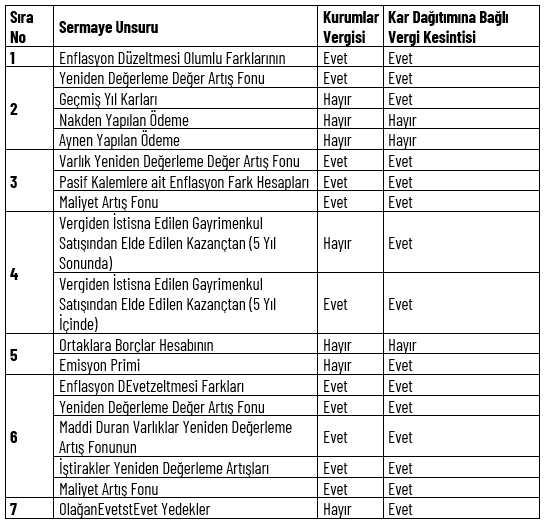

Sermaye bileşenlerinin hangi vergiye tabi olup olmadığı aşağıdaki tabloda özetlenmiştir.

İdarenin genel yaklaşımı bu yöndeyken İstanbul BİM, 4. VDD, E. 2020/651 K. 2020/975 T. 25.6.2020 kararında,

Tüm bu değerlendirmeler bir arada değerlendirildiğinde, davacı şirket tarafından sermaye azaltımı nedeniyle işletmeden çekilen tutarın tamamının sermaye düzeltmesi olumlu farklarından çekildiğinin kabul edilmesi suretiyle dava konusu cezalı tarhiyat yapılmışsa da; gerek yukarıda belirtilen mevzuat hükümlerinden anlaşılacağı üzere sermayeye ilave edilmiş sermaye düzeltme olumlu farklarının sermaye azaltımı sırasında öncelikli olduğuna ilişkin vergi kanunlarında açık hüküm bulunmaması, gerekse de söz konusu iddianın somut hiç delil ortaya konulmaksızın subjektif ve varsayıma dayandığı sonucuna varıldığından vergi inceleme raporu doğrultusunda davalı idarece re'sen tarh edilen vergi ziyaı cezalı gelir (stopaj) vergisinde hukuka uyarlık bulunmamıştır.”

KAYNAKLAR

İstanbul BİM, 4. VDD, E. 2020/651 K. 2020/975 T. 25.6.2020 Kararı

B.07.1.GİB.4.01.16.01-2010-611-KV-7 sayılı 29/04/2010 tarihli özelge

B.07.1.GİB.4.27.15.01-11-515-56-77 sayılı 30/12/2011 tarihli özelge

38418978-125[6-12/7]-809 sayılı 30/07/2013 tarihli özelge

62030549-125[9-2012/58]-3132 sayılı 05/12/2012 tarihli özelge

60757842-5520-27 sayılı 25/12/2014 tarihli özelge

B.07.1.GİB.4.35.16.01-125-741 sayılı 08/08/2012 tarihli özelge

64597866-125[19-2013]-155 sayılı 24/09/2013 tarihli özelge)

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazarların hukuki bir sorumluluğu bulunmamaktadır.