KOSGEB, Kalkınma Ajansları ve IPA Çerçeve Anlaşması Kapsamındaki Hibelerinin Vergilendirilmesi ile Muhasebeleştirilmesi

Çalışmamızın konusu işletmelerin Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB), Kalkınma Ajansları ve IPA Çerçeve Anlaşmaları kapsamında almış oldukları hibe desteklerinin gelir ve kurumlar vergisi karşısındaki durumu ve ne şekilde muhasebeleştirileceğidir.

İşletmeler alınan bu destek ve hibeler ile makine, teçhizat, ofis mobilya ve gereçleri, nitelikli eleman desteği, proje desteği ve ar-ge kapsamında fon sağladıkları için oldukça önemli yere sahiptir.

Avrupa Birliği’nin (AB) “katılım öncesi yardımlarının amacı, üye ve potansiyel üye ülkelerin kendi ekonomik ve siyasi politikalarında gerekli reformları yaparak AB’ye tam üyelik öncesi AB müktesebatına uyumunun sağlanmasıdır. IPA, AB tarafından Batı Balkanlar ve Türkiye’ye etkili bir şekilde hibe sağlanması amacıyla oluşturulmuş bir mekanizmadır.

AB’nin Katılım Öncesi Yardım Aracı, aday ve potansiyel aday ülkelerin kendi stratejik çoklu yıllık planlamaları vasıtasıyla tam üyeliğe hazırlanmalarına yardım etmektedir. İlk olarak AB’nin 2007-2013 bütçe dönemini kapsayan birinci IPA programının ardından, 2014-2020 bütçe dönemini kapsayan ve IPA dönemindeki çıktılara göre yeniden tasarlanan IPA II programı da aday ve potansiyel aday ülkelere proje temelli hibe destekleri sağlamaktadır.

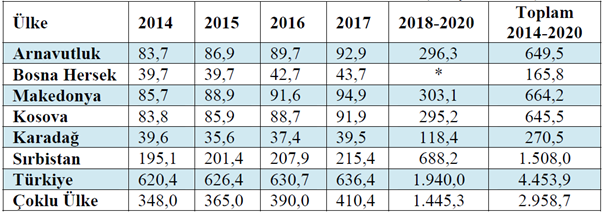

IPA II kapsamında yararlanıcı konumundaki aday ve potansiyel aday ülkelere 2014-2020 bütçe döneminde tahsis edilmesi öngörülen mali yardımların tahmini rakamları aşağıdaki tabloda gösterilmektedir.” *

IPA II 2014-2020 Tahmini Tahsisatlar (Milyon Euro)

Konu ile ilgili yevmiye kayıt örneklerine çalışmamızın sonunda yer verilmiştir.

1-“… girişimci desteği başvurunuzun Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB) ...... Hizmet Merkezi Müdürlüğü tarafından değerlendirilerek KOSGEB Destek Programları Yönetmeliği Girişimcilik Proje Destek programı çerçevesinde desteklenmesine karar verildiği, bu kapsamda kuruluş giderleri, ofis makine ve teçhizatı, ofis mobilya ve gereçleri ile üretimde kullanılacak bazı makinaların alımında destek alındığı belirtilerek, söz konusu hibenin vergilendirilip vergilendirilmeyeceği hususunda Başkanlığımız görüşü talep edilmektedir.

193 sayılı Gelir Vergisi Kanunu’nun 37’nci maddesinin birinci fıkrasında, her türlü ticari ve sınai faaliyetlerden doğan kazançların ticari kazanç olduğu hükme bağlanmış olup, aynı Kanunun 38 inci maddesinin birinci fıkrasında ise; "Bilanço esasına göre ticari kazanç, teşebbüsteki öz sermayenin hesap dönemi sonunda ve başındaki değerleri arasındaki müspet farktır. Bu dönem zarfında sahip veya sahiplerce:

1. İşletmeye ilave olunan değerler bu farktan indirilir;

2. İşletmeden çekilen değerler ise farka ilave olunur.

Ticari kazancın bu suretle tespit edilmesi sırasında, Vergi Usul Kanununun değerlemeye ait hükümleri ile bu kanunun 40 ve 41 inci maddeleri hükümlerine uyulur." hükmüne yer verilmiştir.

Yine aynı Kanunun "İndirilecek Giderler" başlıklı 40’ıncı maddesinin birinci fıkrasının (1) numaralı bendinde ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderlerin ticari kazancın tespitinde gider olarak indirileceği hüküm altına alınmıştır. Bu hükümlere göre, faaliyetinizle ilgili olarak KOSGEB'den alınan hibe destek tutarının ticari kazancınıza dahil edilerek vergilendirilmesi gerekmekte olup, söz konusu destek tutarı ile yapılan harcamalarınsa niteliğine göre gider veya maliyet unsuru olarak dikkate alınacağı tabiidir.” (62030549-120[89-2014/234]-2277)

2-“… basit usulde vergilendirildiğiniz, KOSGEB’den demirbaş ve makine ile yanınızda çalışan personele yapılan ücret ödemeleri için hibe destek aldığınız, alınan bu desteklerinin defter beyan sisteminde gelir kaydının yapılıp yapılmayacağı ve bu destekle satın alınan makine ve demirbaşlar için amortisman ayrılıp ayrılmayacağı ile ödenen ücretleri gider kaydedip kaydedilemeyeceği konusunda tereddüde düşüldüğü belirtilmiş olup Defterdarlığımız görüşü talep edilmiştir.

Konu ile ilgili açıklamaların yapıldığı, 215 Seri No.lu Gelir Vergisi Genel Tebliğinin 32’nci paragrafında, basit usulde vergilendirilen mükelleflerin, kullandıkları sabit kıymetleri gider yazamayacakları ve amortismana tabi tutamayacakları, 230 Seri No.lu Gelir Vergisi Genel Tebliğinin 4’üncü bölümünde ise, aynı mükelleflerin taşıt ve diğer sabit kıymetlerini satmaları dolayısıyla fatura düzenleme yükümlülüklerinin bulunmadığı açıklanmıştır.

Buna göre, hibe desteği ile aldığınız demirbaşların gider yazılması ve amortismana tabi tutması mümkün bulunmadığından, demirbaş alımında kullandığınız hibe destek tutarının da kazanca dahil edilmesi söz konusu olmayacaktır.

Diğer yandan, ücret ödemeleri için aldığınız hibe destek tutarlarının gelir olarak kaydedilmesi ve bu destekten karşılanan kısımlar dahil ücret ödemelerinin de gider olarak kaydedilmesi gerektiği ise tabiidir.” (83128357-120.01.01-E.4477)

3-“… Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığından (KOSGEB) personel net maaşının ½ si oranında nitelikli eleman desteği aldığınız belirtilerek, hibe olarak alınan bu desteğin kurumlar vergisi ve kurum geçici vergi matrahının tespitinde gelir olarak dikkate alınıp alınmayacağı hususunda Başkanlığımız görüşü sorulmaktadır.

Buna göre, Şirketinizin ticari faaliyetiyle ilgili olarak KOSGEB'den nitelikli eleman desteği için alınan hibe destek tutarının, ticari kazancın bir unsuru olarak kurum kazancınıza dahil edilmesi gerekmektedir.

Öte yandan, personele yapılan ücret ödemelerinin, Gelir Vergisi Kanunu’nun 40’ıncı maddesinin birinci fıkrasının (1) numaralı bendine göre kurum kazancının tespitinde gider olarak dikkate alınabileceği ise tabiidir.” (17192610-125[ÖZG-13/8]-223)

4-“… Kalkınma Ajanslarının gerçek veya tüzel kişilere sağladığı hibelerin Gelir Vergisi Kanunu’nun Geçici 84’üncü maddesi kapsamında değerlendirilip değerlendirilemeyeceği ile söz konusu hibelerin hangi hesaba kaydedileceği hususunda Başkanlığımız görüşü talep edilmektedir.

"602 Diğer Gelirler" hesabı; işletmenin korunması, ihracatı teşvik ya da hükümet politikasına uyma zorunluluğu karşısında oluşan işletmenin faaliyet hasılatındaki düşüklüğü veya faaliyet zararını gidermek için, sermaye katkısı niteliğinde olmayan, mali yardımlar (sübvansiyonlar), devletin bazı malları vergi, resim, harç ve benzeri yükümlülüklerden istisna etmesi yoluyla yaptığı yardımlar (vergi iadeleri) ve satış tarihindeki vade farkları, ihracatla ilgili fiyat istikrar destekleme vb. hasılat kalemlerinin izlendiği hesaptır.

Bu hüküm ve açıklamalara göre, Gelir Vergisi Kanunu’nun Geçici 84’üncü maddesi sadece Avrupa Birliğinden sağlanan hibelerini kapsamakta olup söz konusu madde hükmünün Kalkınma Ajanslarının gerçek veya tüzel kişilere sağladığı yatırım destekleyici hibelere uygulanması mümkün bulunmamaktadır.

Öte yandan, Kalkınma Ajansları tarafından hibe edilen para ve karşılıksız yardımların "602 Diğer Gelirler" hesabında izlenmesi gerekmektedir.” (60757842-GVK 94-8)

5-“... Kalkınma Ajansının projenizi 2010 yılında kabul ettiğini, projenizin başlama tarihinin 07.07.2010 ve bitiş tarihinin 07.02.2011 olduğu, 2010 yılında ... Kalkınma Ajansından 320.000-TL hibe geldiği ve 108.000-TL' nin de Yeminli Mali Müşavir Raporu düzenlendikten sonra verileceği belirterek, 2010 yılında gelen ve 2011 yılında gelecek olan hibe tutarlarının hangi dönemde ve hangi hesapta muhasebeleştirilmesi gerektiği hususunda Başkanlığımız görüşü talep edilmektedir.

Ticari kazancın tespitinde iki temel ilke geçerlidir. Bunlar "dönemsellik" ve "tahakkuk esası" ilkeleridir. Tahakkuk esası ilkesi, gelir veya giderin tahsil edildikleri ve ödendikleri döneme bakılmaksızın miktar ve mahiyet itibarıyla kesinleşmiş olmasını ifade eder. Bu esas dikkate alındığında bir gelir unsurunun, özel bir düzenleme bulunmadığı sürece, mahiyet ve tutar itibarıyla kesinleştiği dönem kazancının tespitinde dikkate alınması gerekmektedir. Dönemsellik ilkesi ise, her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Bu ilke uyarınca gelir ve giderlerin ilgili oldukları dönemde kaydedilmesi gerekir.

Yukarıda yer alan hüküm ve açıklamalar çerçevesinde, ... Kalkınma Ajansından sağlanan hibelerin miktar ve mahiyet itibarıyla kesinleştiği dönemin geliri kabul edilerek kurum kazancına dahil edilmesi ve söz konusu hibe tutarının "602 Diğer Gelirler" hesabında izlenmesi gerekmektedir.” (B.07.1.GİB.4.35.16.01-176300-526)

6-“... Ajansı tarafından makine destek kapsamından dolayı hibe edilen para ile ... tarafından Ar-Ge harcamaları için verilen karşılıksız yardımların muhasebeleştirilmesi hakkında Başkanlığımız görüşü sorulmaktadır.

Buna göre, ... Ajansı tarafından hibe edilen söz konusu para ile ... tarafından Ar-Ge harcamaları için verilen karşılıksız yardımların "602 Diğer Gelirler" hesabında izlenmesi gerekmektedir.” (B.07.1.GİB.4.01.17.02-VUK.175-14)

7-“… - IPA Çerçeve Anlaşması kapsamında birlik yüklenicisi olarak imzalamış olduğunuz sözleşmeye istinaden Avrupa Komisyonundan hibe almaya hak kazanıldığı ve alınacak hibenin bir kısmının, kurumunuzun Ar-Ge merkezinde yürütülen projesi için kullanılacağı; kalan kısmının ise Ar-Ge projesiyle ilgisinin bulunmayacağı,

- Alınan hibe ile yapılacak harcamaların, sözleşmede belirlenen harcama tutarının altında kalması durumunda bakiye kalan tutarın Avrupa Komisyonuna iade edileceği,

- İlgili hibenin özel bir fon hesabında takip edilmesi ve harcanmayarak iadesi durumunda öz kaynaklardaki fon bakiyesinin azalacağı, belirtilmiş olup Avrupa Komisyonundan alınan hibenin avans olarak değerlendirilip değerlendirilmeyeceği, avans olmaması durumunda hangi hesaba kayıt yapılması gerekeceği ve söz konusu tutarın 5746 sayılı Kanunun 3’üncü maddesinde yer alan beş yıllık sürenin ardından gelir hesaplarına intikal ettirilip ettirilmeyeceği hususlarında Başkanlığımız görüşü sorulmuştur.

Aynı Kanunun geçici 84’üncü maddesinin birinci fıkrasında, "Avrupa Birliği organlarıyla akdedilen ve usulüne göre yürürlüğe konulan anlaşmalar çerçevesinde proje karşılığı sağlanan hibeler, özel bir fon hesabında tutulur ve gelir olarak dikkate alınmaz. Söz konusu hibelerle gerçekleştirilecek projelere ilişkin olarak bu fondan yapılan harcamalar, gelir ve kurumlar vergisi matrahının tespitinde gider ve maliyet olarak dikkate alınmaz. Proje sonunda herhangi bir şekilde harcanmayan ve iade edilmeyen tutarın kalması hâlinde bu tutar gelir kaydedilir." hükmüne yer verilmiştir.

Buna göre;

-AB organlarıyla akdedilen ve usulüne göre yürürlüğe konulan anlaşmalar çerçevesinde proje karşılığı sağlanan hibelerin özel bir fon hesabında tutulması ve bu fondan yapılan harcamaların da kurum kazancının tespitinde gider ve maliyet olarak dikkate alınmaması gerekmektedir. Proje tamamlandığında da varsa harcanmayan ve iade edilmeyen hibe tutarları gelir olarak dikkate alınacaktır.

Ayrıca, alınan hibe ile yapılacak harcamaların sözleşmede belirlenen harcama tutarının altında kalması durumunda, Avrupa Komisyonuna iade edilen tutarın fon hesabının azaltılması suretiyle düzeltilmesi gerektiği tabiidir.

- IPA Çerçeve Anlaşması kapsamında alınacak hibenin bir kısmının kurumunuzun Ar Ge merkezinde yürütülen projesi kapsamında kullanılması durumunda, bu fondan yapılan harcamalar Ar-Ge indirimi tutarının tespitinde de Ar-Ge ve yenilik harcaması olarak dikkate alınmayacaktır.

Diğer taraftan, Avrupa Birliği organlarıyla akdedilen ve usulüne göre yürürlüğe konulan anlaşmalar çerçevesinde proje karşılığı 18.04.2013 tarihinden itibaren sağlanarak özel bir fon hesabında tutulması gereken söz konusu hibelerin; 1 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliğinin Muhasebe Usul ve Esasları /V-Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamaları başlığı altında yer alan C-Hesap Planı Açıklamaları çerçevesinde "549 Özel Fonlar" hesabında takip edilmesi mümkün bulunmaktadır.” (27575268-105[2016-556]-213577)

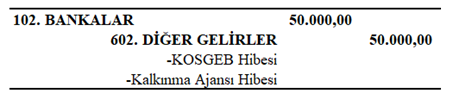

Örnek 1: KOSGEB veya Kalkınma Ajansından alınan 50.000,00 TL bedelli hibe aşağıdaki gibi kaydedilmelidir. Bu şekilde kayıt yapıldığında alınan hibe vergilendirme döneminde vergi matrahına dahil edilmiş olacaktır.

Örnek 2: IPA Çerçeve Anlaşması kapsamında alınan 500.000,00 TL bedelli hibe aşağıdaki gibi kaydedilmelidir. 7 nolu özelge açıklaması dikkate alındığında “bu fondan yapılan harcamaların da kurum kazancının tespitinde gider ve maliyet olarak dikkate alınmaması gerekmektedir. Proje tamamlandığında da varsa harcanmayan ve iade edilmeyen hibe tutarları gelir olarak dikkate alınacaktır.”

Proje tamamlandığında kalan ve iade edilmeyen 25.000 TL tutar ise dönemin geliri olarak dikkate alınabilmesi aşağıdaki gibi kaydedilmesi gerekmektedir.

KAYNAKLAR

62030549-120[89-2014/234]-2277 Sayılı 26/09/2014 Tarihli Özelge

83128357-120.01.01-E.4477 Sayılı 22.04.2020 Tarihli Özelge

17192610-125[ÖZG-13/8]-223 Sayılı 06/08/2013 Tarihli Özelge

60757842-GVK 94-8 Sayılı 21/04/2014 Tarihli Özelge

B.07.1.GİB.4.35.16.01-176300-526 Sayılı 11/10/2011 Tarihli Özelge

B.07.1.GİB.4.01.17.02-VUK.175-14 Sayılı 28/05/2010 Tarihli Özelge

27575268-105[2016-556]-213577 Sayılı 01.06.2018 Tarihli Özelge

* UBAY, Birol, and Ebru TİYAR. "Avrupa Birliği Katılım Öncesi Mali Yardım Aracı ve Vergi İstisnası Boyutu."

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.