Banka Faiz Gelirleri Üzerinden Tevkif Yoluyla Kesilen Vergilerin Mahsuben İadesi

İşletmeler esas faaliyetleri dışında temettü geliri, faiz geliri, kira geliri, menkul kıymet satış kârı gibi yan faaliyetlerden gelir ve kâr da elde edebilmektedir. Kimi zaman bu gelir ve karlar dönem sonunu beklenmeden mevzuat gereği tevkifata tabi tutularak vergilendirilirler. Çalışmamızın konusu ise 252 Seri Nolu Gelir Vergisi Genel Tebliği açıklamaları doğrultusunda şirketlerin elde ettikleri banka faiz gelirleri üzerinden tevkif yoluyla kesilen vergilerin mahsup ve iadesidir. Özellikle dönemi ticari karla kapatmalarına rağmen beyanname üzerinde geçmiş yıl zararlarının mahsubu sonucu vergi matrahı ortadan kalkabilmektedir. Bunun sonucunda hesaplanan bir vergi olmayacağı için dönem içinde tevkif yoluyla kesilen vergilerin yıllık vergiden mahsubu mümkün bulunmamaktadır. Bu gibi durumlarda tevkif yoluyla kesilen vergiden kaynaklı iade tutarı vergi mükelleflerince unutulabilmekte ve işletme lehine kullanılmadığı görülmektedir.

Yasal Düzenlemeler

Gelir Vergisi Kanununun 121 ve Kurumlar Vergisi Kanununun 44 üncü maddelerinde; beyannamede gösterilen gelire dahil kazanç ve iratlardan Gelir/Kurumlar Vergisi Kanunlarına göre kesilmiş bulunan vergilerin, beyanname üzerinden hesaplanan gelir/kurumlar vergisine mahsup edileceği, mahsubu yapılan miktarın gelir/kurumlar vergisinden fazla olması halinde aradaki farkın vergi dairesince mükellefe bildirileceği ve mükellefin tebliğ tarihinden itibaren bir yıl içinde müracaatı üzerine kendisine red ve iade olunacağı belirtilmiştir.

Söz konusu maddelerde, 5035 sayılı Kanunla yapılan düzenlemeler uyarınca, iadesi gereken vergiler ile ilgili olarak; iadeyi mahsuben veya nakden yaptırma, inceleme raporuna, yeminli mali müşavir raporuna veya teminata bağlama ve iade için aranılacak belgeleri belirleme konusunda Maliye Bakanlığına yetki verilmiştir. Bu yetki; kazanç türlerine, iade şekillerine, geliri elde edenin veya ödemeyi yapanın hukuki statüsüne göre ayrı ayrı kullanılabileceği gibi belli hadler çerçevesinde de kullanılabilecektir.

Mahsuben iade işlemi, aranan tüm belgelerin tamamlanması koşuluyla, yıllık gelir veya kurumlar vergisi beyannamesinin verildiği tarih itibariyle yapılacaktır. İkmalen veya re'sen yapılan tarhiyatlarda ise mahsup işlemi, mahsup talebine ilişkin dilekçe ve eklerinin eksiksiz olarak vergi dairesi kayıtlarına girdiği tarih itibariyle yapılacaktır. Aranan belgelerin tamamlanması aşamasında yapılan tahsilatlar yönünden düzeltme yapılmayacaktır.

Bu düzenlemelere göre, tevkif yoluyla kesilen vergilerin mahsup ve iadesi aşağıdaki şekilde yapılacaktır.

Beyanname Üzerinden Hesaplanan Vergiye Mahsup

Yıllık beyanname ile beyan edilen gelir veya kurum kazancı üzerinden hesaplanan vergiden yıl içinde tevkif yoluyla kesilen vergiler mahsup edilir. Mahsup işleminin yapılabilmesi için, tevkif yoluyla kesilen verginin beyannameye dahil edilen gelir veya kazanca ilişkin olması gerekir.

Tevkif yoluyla kesilen vergilerin, yıllık gelir veya kurumlar vergisinden mahsubunda mükelleflerin kendilerinden yapılan vergi tevkifatı ile ilgili olarak kesintiyi yapan vergi sorumlularının adı-soyadı veya unvanını, bağlı olduğu vergi dairesini ve vergi kimlik numaralarını, kesintiye esas alınan brüt tutarları, kesilen vergileri ve kesinti yapılan dönemleri gösteren bir tabloyu (Ek:1 Tablo) yıllık beyannamelerine eklemeleri yeterlidir.

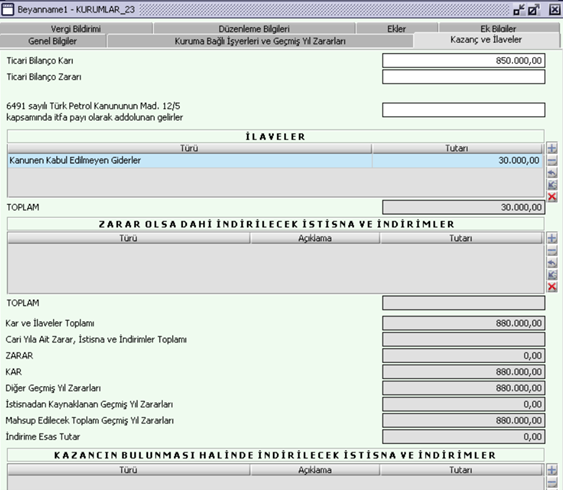

Örnek: İşletmenin 2020 dönemi içinde ticari bilanço karı 850.000,00 TL KKEG ise 30.000,00 TL’dir. 2019 geçmiş yıl zararı ise 970.000,00 TL’dir. Vergi beyan bölümü;

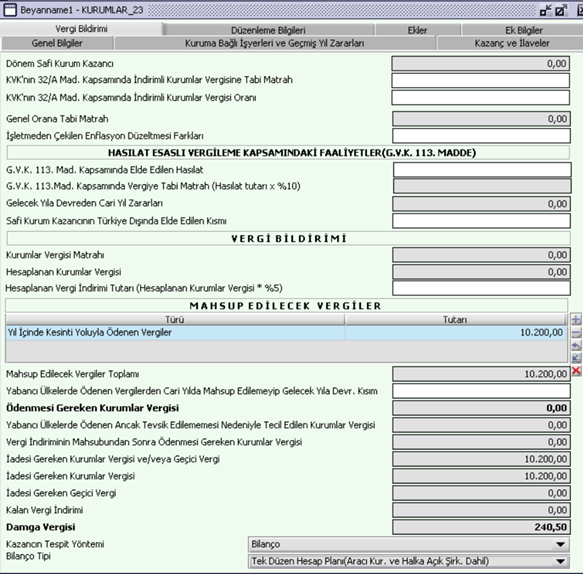

Geçmiş yıl zararının mahsubu sonucu vergi matrahı oluşmayacaktır. Yıl içinde kesinti yoluyla ödenen vergiler ise iadesi gereken kurumlar vergisi olarak beyanname sonuç bölümünde yer alacaktır.

İlgili vergilendirme döneminde işletmenin elde ettiği brüt banka faiz gelirinin 68.000,00 TL ve vergi kesintisin ise toplamda 10.200,00 TL olduğunu varsayalım. Kesinti yoluyla ödenen vergiler ile dönem brüt faiz gelirleri eşit dönemler şeklinde olup aşağıdaki gibi olacaktır.

Vergi Alacağının Diğer Vergi Borçlarına Mahsuben İadesi

Tevkif yoluyla kesilen vergilerin yıllık beyannamedeki mahsuplar sonunda kalan kısmının diğer vergi borçlarına mahsup talebi tutarına bakılmaksızın, inceleme raporu ve teminat aranılmadan yerine getirilir.

Bunun için mahsup talebinin dilekçe (Ek:2 Dilekçe Örneği) ile yapılması ve yıl içinde yapılan tevkifatlara ilişkin tablonun (Ek:1) dilekçe ekinde yer alması gerekmektedir. Söz konusu tablonun daha önce yıllık beyanname ekinde yer almış olması halinde, mahsup dilekçesi yeterli olacaktır. Mahsup dilekçesi ve ilgili tablonun ibraz edilmiş olması kaydıyla, mükelleflerin vergi borçlarına ilişkin mahsup talepleri yıllık beyannamenin verildiği tarih esas alınarak yerine getirilir.

Yıllık gelir veya kurumlar vergisi beyannamesinin kanuni süresinde verilmemesi ya da sair nedenlerle ikmalen veya re'sen yapılan tarhiyatlar üzerine tahakkuk eden vergiler ile ilgili olarak daha önce tevkif yoluyla kesilen vergiler öncelikle tarhiyat aşamasında vergi dairesince dikkate alınarak yerine getirilir. Bu mahsuplar sonunda kalan kısım talep edilmesi halinde diğer vergi borçlarına mahsup edilir. Bu durumda mahsup talepleri dilekçe ve eklerinin eksiksiz olarak vergi dairesi kayıtlarına girdiği tarihten itibaren hüküm ifade eder. Bu tarihten itibaren mükelleflerin mahsubunu talep ettikleri vergi borçları için gecikme zammı uygulanmaz.

Mükellefin muaccel hale gelmiş vergi borcunun bulunmaması halinde, iade alacağının sonraki dönemlerde muaccel hale gelecek vergi borçlarına mahsubu mümkündür. Bu taktirde mahsup talebi sonraki dönemlerde doğacak verginin tahakkuku ile hüküm ifade eder.

Mahsup taleplerinin yerine getirilmesinde, Vergi Usul Kanununun 114 ve 126’ncı maddelerinde yer alan zamanaşımı hükümleri göz önünde bulundurulur.”

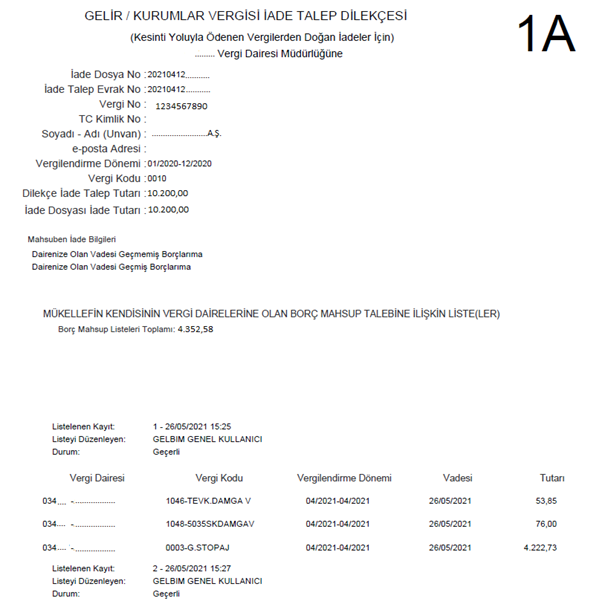

429 Sıra Nolu Vergi Usul Kanunu Genel Tebliği’nin 3.a bölümünde “Kesinti yoluyla ödenen vergilerden doğan gelir veya kurumlar vergisinin nakden veya mahsuben iadesine ilişkin talepler için Gelir/Kurumlar Vergisi İade Talep Dilekçesi (1A)” kullanılacaktır.

Örneğimizde işletmenin yıl içinde kesinti yoluyla ödenen vergiler toplamı 10.200,00 TL olup, bu kesintiler toplamı ödenmesi gereken 2020 dönemi kurumlar vergisi olmadığı için mahsup edilememiştir. İadesi gereken kurumlar vergisi tahakkuk eden 2021/4 dönem muhtasar vergi borcuna aşağıdaki dilekçe ile mahsup talebinde bulunabilmesi mümkündür.

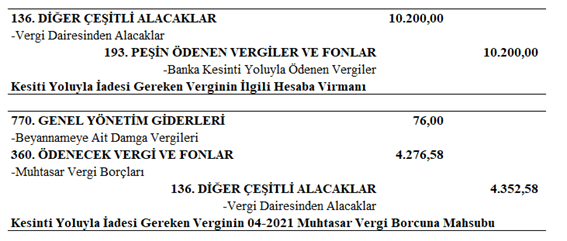

Mahsup işlemlerine istinaden aşağıdaki yevmiye kayıtlarının yapılması gerekmektedir.

38418978-125[34-14/3]-636 Sayılı 11/06/2015 Tarihli Ankara Vergi Dairesi Başkanlığının vermiş olduğu özelgenin ilgili bölümü aşağıdaki gibi olup işletmenin “bankalardan elde ettiği faiz gelirleri üzerinden yapılan kesintilerin; kurumlar vergisi beyannamesine dahil edilen bu gelirler üzerinden hesaplanan kurumlar vergisinden mahsup edilmesi, mahsup yoluyla giderilemeyen tutarın ise 252 seri no.lu Gelir Vergisi Genel Tebliği çerçevesinde işletmeye iade edilmesi mümkündür.”

Son olarak Gelir ve Kurumlar Vergisi Standart İade Sisteminde (GEKSİS) karşılaşılabilecek temel sorunlar aşağıdaki gibi olabilir.

-Yıllık beyannamede bildirilen hasılat ile KDV beyannamelerindeki matrah toplamlarının uyumsuzluğu. (Genelde maddi duran varlık satışından kaynaklanmaktadır. Maddi duran varlık satış faturalarının ibrazı yeterli olacaktır.)

-Kesinti toluyla ödenen vergiler listesinde bildirilen kesintiler toplamı ile kesintiyi yapanın beyannamesinde bildirilen tutarların uyumsuzluğu, (Bankalardan alınacak olan belgelerin ibrazı bu sorunu çözebilir.)

Yukarıdaki sorunlar nedeniyle iade mahsup süreci gecikecektir. Bu bağlamda mükellefler gerekli ön hazırlıkları tamamladığı takdirde mahsup işlemleri vaktinde sonuçlandırılabilir.

KAYNAKLAR

252 Seri Nolu Gelir Vergisi Genel Tebliği

429 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

38418978-125[34-14/3]-636 Sayılı 11/06/2015 Tarihli Özelge

Gelir / Kurumlar Vergisi İade Talebi Giriş Kılavuzu ve Sık Sorulan Sorular

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazarların hukuki bir sorumluluğu bulunmamaktadır.